Por Karina Costa*

A história do dinheiro é uma jornada fascinante, que nos tira do escambo e das conchas para nos levar à vanguarda da tecnologia digital. Saímos de sistemas rudimentares baseados em trocas de mercadorias para o advento da moeda física, lastreada em ouro, e, finalmente, para as notas fiduciárias e os complexos sistemas bancários que conhecemos hoje.

A cada transição, a essência do dinheiro (sua capacidade de facilitar trocas, servir como unidade de conta e reserva de valor) se manteve, mas sua forma e funcionamento mudou drasticamente. Agora, com o acelerado avanço tecnológico chegamos a um novo limiar: a digitalização da economia, que tem impulsionado o debate sobre a tokenização de ativos e as moedas digitais (criptos), inclusive as de banco centrais (CBDCs: Central Bank Digital Currency), redefinindo o que significa "ter dinheiro" e como ele se movimenta.

Nesse cenário de transformação, o Banco Central do Brasil (BCB) tem emergido como protagonista global. Resultado de uma estratégia clara e prioritária para promover a eficiência, a concorrência e a inclusão financeira, que nasceu com a “Agenda BC+” em 2016, encabeçada pelo presidente do BCB, à época, Ilan Goldfajn, e posteriormente rebatizada como “Agenda BC#” em 2020, como permanece até os dias de hoje.

Desde então, o BCB tem criado e fomentado um ambiente propício para o florescimento da inovação financeira, estimulando a experimentação responsável e a colaboração entre os setores público e privado, possibilitando que novas soluções surjam de forma segura e estruturada, e possam facilitar a vida de cidadãos e empresas brasileiras.

A título de exemplificação, em 2018 foi lançado o LIFT (Laboratório de Inovações Financeiras e Tecnológicas), uma iniciativa conjunta do BCB e da Fenasbac (Federação Nacional de Associações dos Servidores do Banco Central), criado especificamente para o desenvolvimento e testes de protótipos de ideias e soluções tecnológicas que possam aprimorar o Sistema Financeiro Nacional (SFN). Já em 2019, o BCB deu início às iniciativas do Sandbox Regulatório, um ambiente controlado onde as empresas podem testar, por tempo limitado e sob supervisão, produtos e serviços inovadores na área financeira. Ao final dos testes, se ficar demonstrado benefícios de forma contundente e nível adequado de risco, eles podem ser autorizados a operar regularmente e em larga escala.

Atualmente, a inovação financeira que mais tem chamado atenção ao redor do mundo é o PIX, nosso sistema de pagamentos instantâneos, que se tornou um fenômeno e já transcende fronteiras. Sua concepção e implementação, que permitem transferências gratuitas para pessoas físicas, 24 horas por dia, 7 dias por semana, em questão de segundos, redefiniram o panorama de pagamentos no país.

Não à toa, recentemente, o renomado economista Paul Krugman (Nobel de Economia em 2008) elogiou abertamente o PIX, destacando-o como um exemplo de sucesso na modernização financeira e ressaltando sua capacidade de gerar inclusão e eficiência. Para Krugman, o PIX mostrou como a inovação pública pode superar soluções privadas em certos contextos. Destacando que o PIX realiza o que os defensores das criptomoedas prometeram mas nunca conseguiram entregar: inclusão financeira e baixos custos (comparou o fato de 93% dos brasileiros usarem o PIX, mas apenas 2% dos americanos terem utilizado criptomoedas para fazer pagamentos em 2024). O Fundo Monetário Internacional (FMI), em diversos relatórios, também analisou os impactos do PIX, reconhecendo-o como um modelo global para pagamentos instantâneos devido ao seu design robusto e ampla adoção. O BIS (Banco de Compensações Internacionais), por sua vez, também já publicou alguns relatórios sobre a eficiência do PIX, citando-o como modelo de infraestrutura pública digital que foi capaz de promover competição, inclusão e eficiência regulatória.

Mas, apesar de o PIX ser a iniciativa mais famosa, as inovações financeiras capitaneadas pelo BCB não se resumem apenas a ele. O Banco Central tem promovido uma série de outras transformações que solidificam a posição do Brasil como líder em modernização financeira. Um exemplo notável é o Open Finance (anteriormente conhecido como Open Banking), um sistema que permite o compartilhamento padronizado de dados e serviços entre instituições financeiras (com o consentimento do usuário). Essa iniciativa estimula a concorrência, amplia a transparência e favorece a personalização de produtos e serviços financeiros, quebrando o oligopólio de informações e beneficiando diretamente os consumidores.

Outro avanço relevante é a modernização do registro e negociação de ativos e títulos de crédito, com destaque para as Duplicatas Escriturais (títulos de crédito que comprovam uma venda a prazo ou prestação de serviço, representando um compromisso de pagamento futuro) e os Recebíveis de Cartão de Crédito (ativos financeiros que representam valores a receber, pelos estabelecimentos comerciais, originados de transações com cartão, por intermédio de uma credenciadora ou subcredenciadora). Com a criação de plataformas reguladas e centralizadas para o registro e negociação, esses ativos passaram a ter maior segurança jurídica, rastreabilidade e liquidez, o que amplia o acesso ao crédito, reduz custos operacionais e dinamiza o mercado de crédito.

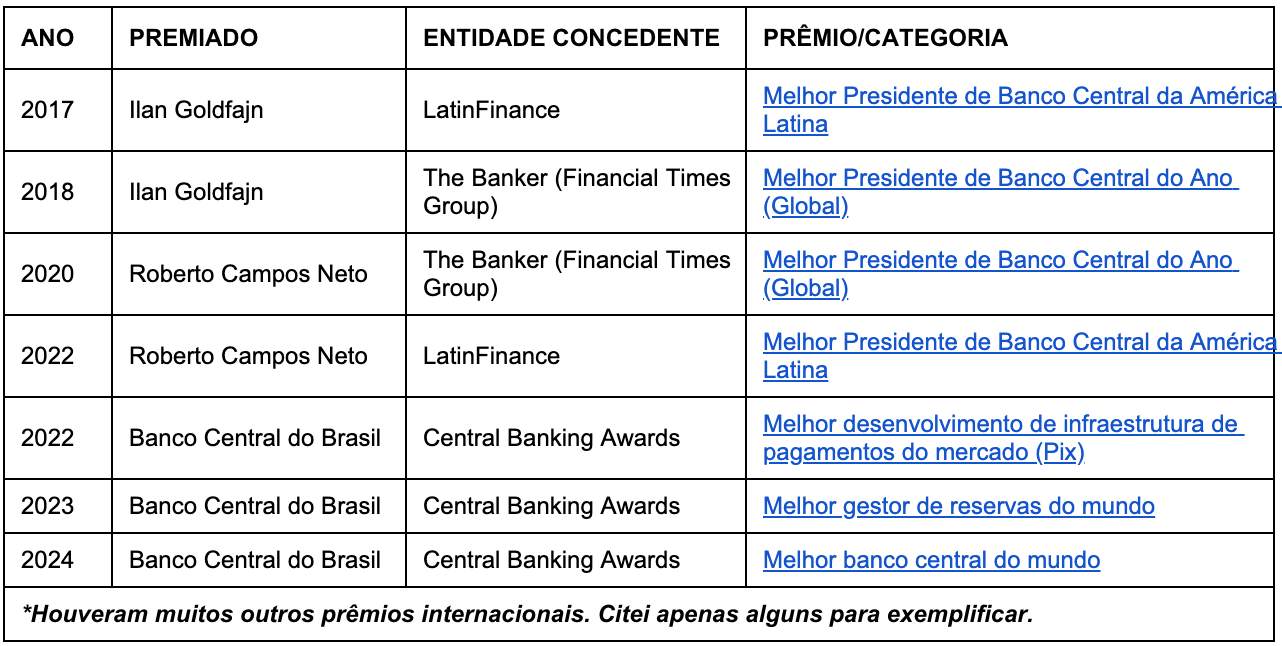

Essas e tantas outras iniciativas que não conseguirei citar aqui, demonstram o esforço contínuo do BCB em preparar o Brasil para o futuro da economia digital, o que tem rendido reconhecimento de instituições globais que acompanham de perto o impacto e a consistência das ações brasileiras, consolidando o BCB como referência em inovação financeira e regulação inteligente. Reconhecimento esse que nos rendeu uma série de premiações que não apenas comemoram os resultados alcançados, mas também evidenciam que o Brasil está no centro das discussões sobre o futuro dos sistemas financeiros no mundo.

Tudo isso, pavimentou o caminho para a próxima fronteira: o DREX, a moeda digital brasileira, e eu diria, o projeto mais ambicioso da Agenda BC#. A CBDC nacional que inicialmente foi batizada como "Real Digital", está na fase de projeto-piloto e é mais do que uma simples versão digital do dinheiro físico, já que busca integrar a infraestrutura do sistema financeiro com a tokenização de ativos, os contratos inteligentes e a interoperabilidade entre plataformas pública e privadas.

Diferente do dinheiro em sua conta bancária hoje, que é simplesmente uma representação digital de um depósito realizado em um banco comercial que fica responsável por esse depósito, o DREX é uma moeda digital sob responsabilidade direta do BCB, criada e gerenciada por ele em um ecossistema de tecnologia de registro distribuído (Distributed Ledger Technology – DLT), o tão famoso blockchain.

Imagine poder comprar a fração de um imóvel, com toda a operação registrada e garantida digitalmente, sem os intermediários tradicionais? Isso seria possível através da tokenização de ativos, que consiste na representação digital de um ativo do “mundo real” em uma plataforma blockchain. Essa representação digital, chamada de "token", confere ao seu detentor direitos sobre o ativo. A tokenização permite que ativos tradicionais, como imóveis, ações, commodities ou até mesmo obras de arte, sejam "quebrados" em partes menores e negociados de forma mais líquida e eficiente.

O DREX funcionará como base para as operações tokenizadas. Ele será o "dinheiro digital" que transacionará e liquidará essas operações de compra e venda, garantindo que o pagamento e a transferência do token aconteçam de forma simultânea e segura, através dos contratos inteligentes, que por sua vez, são programas que executam automaticamente cláusulas previamente definidas entre as partes, sem a necessidade de intervenção humana. Isso é fundamental para garantir que as transações ocorram apenas quando as condições específicas forem atendidas.

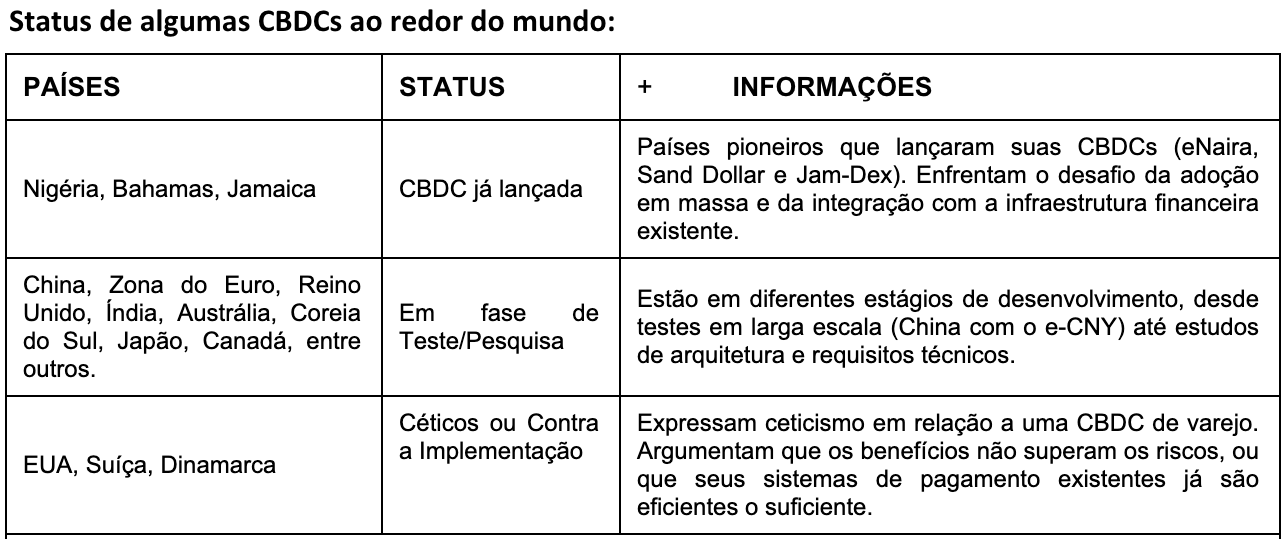

Mas, a discussão sobre CBDCs não é exclusivamente nossa, ela é universal, com bancos centrais em diversas jurisdições explorando, testando ou até mesmo lançando suas moedas digitais. A motivação é multifacetada: garantir a estabilidade financeira, proteger a soberania monetária diante do avanço dos criptoativos privados e modernizar os sistemas de pagamentos.

*Você pode consultar como está o status das CDBCs pelo mundo, clicando AQUI

Importante mencionar que em julho de 2025, os EUA aprovaram o GENIUS Act, uma legislação que regulamenta as stablecoins (criptomoedas lastreadas em algum ativo ou cesta de ativos “estável”, no caso, o dólar ou ouro) e proíbe a criação de uma CBDC pelo FED (Federal Reserve System). Sendo o primeiro país do mundo a proibir o desenvolvimento de uma CBDC. A justificativa oficial é proteger a privacidade dos cidadãos americanos, alegando que uma CBDC abriria portas para uma maior vigilância governamental. Porém, há quem diga que o verdadeiro medo é de que as pessoas prefiram usar uma moeda digital pública do que contas bancárias privadas, e que qualquer tentativa de criar uma CBDC de varejo enfrentaria forte oposição da indústria financeira. Inclusive, o “coro” de que esta última justificativa é a verdadeira, é engrossado por Paul Krugman no mesmo artigo em que ele tece elogios ao PIX.

Aproveito para lembrar, que o governo americano que alega preocupação com a privacidade de dados e a vigilância governamental no caso das CBDCs, é o mesmo que recentemente entregou dados pessoais do Medicaid (programa social de assistência à saúde para pessoas de baixa renda) ao ICE (Serviço de Imigração e Alfândega) para facilitar prisões. Além disso, os EUA já podem acessar registros bancários privados em certas situações, possibilidade essa regulada pela Lei do Direito à Privacidade Financeira, do qual, se quisessem, também poderia ser também aplicada a sua CBDC, que, inclusive, poderia contar com legislação própria e até mais rígida.

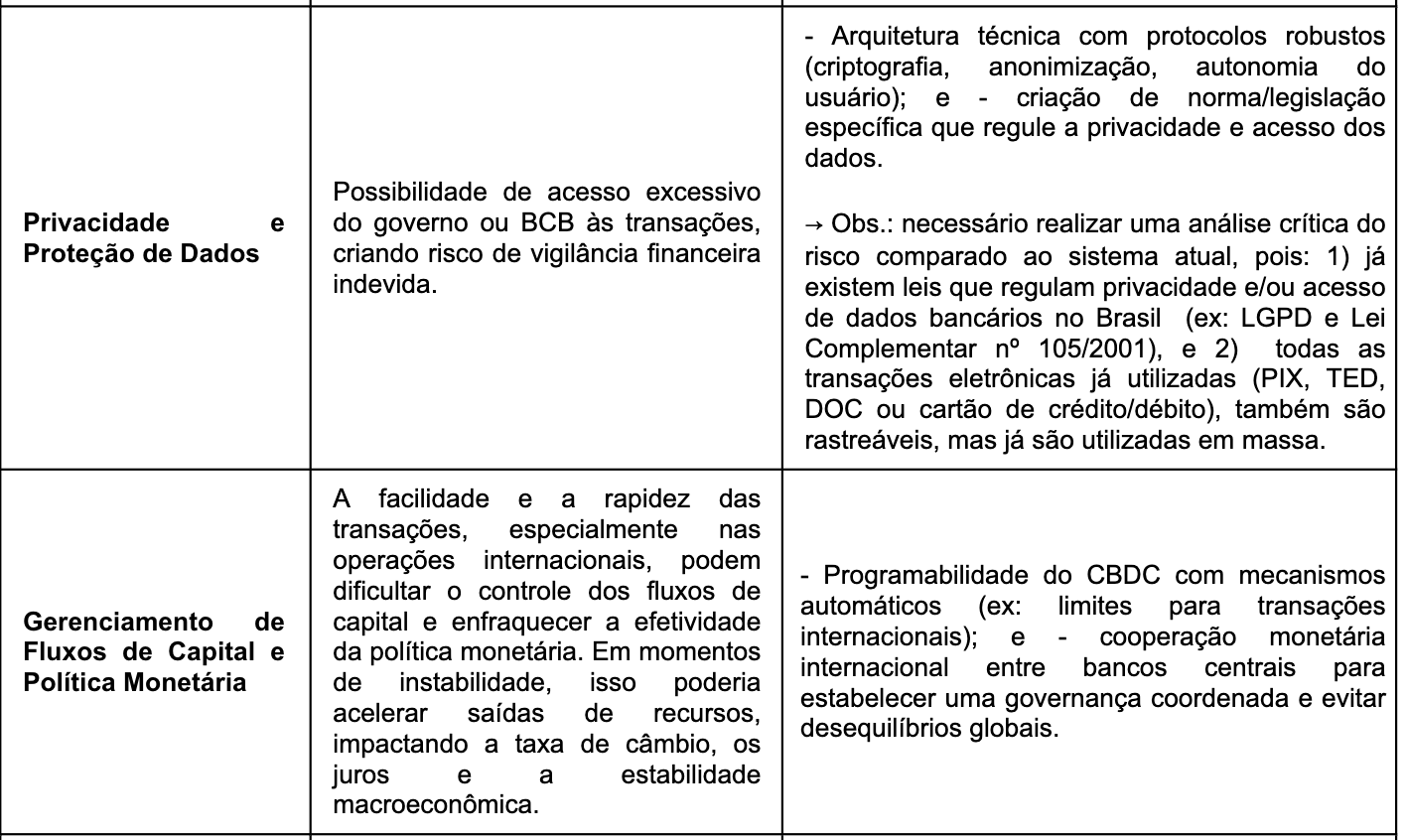

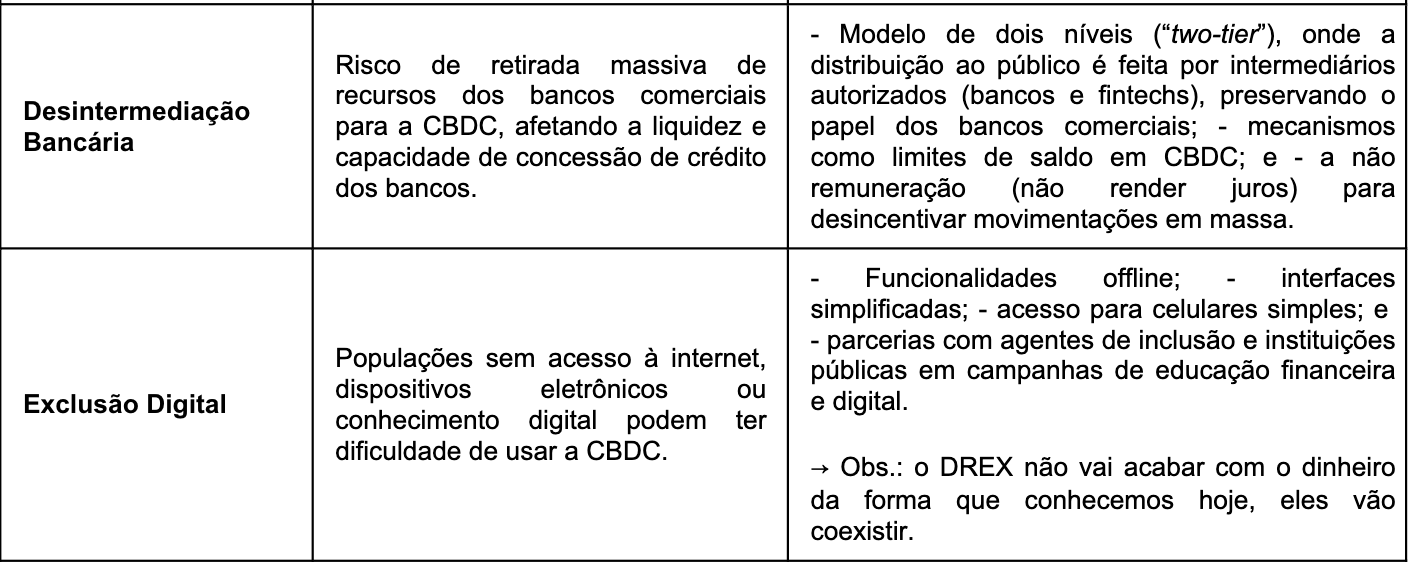

Voltando ao cerne das CBDCs, é necessário entender que a transição para um sistema financeiro mais digitalizado e tokenizado não está isenta de riscos e desafios. Abaixo cito brevemente os principais e possíveis soluções.

Como podemos ver, os desafios são complexos, mas não intransponíveis. Eles figuram como pautas constantes nas mesas de discussões dos bancos centrais e reguladores em todo o mundo, que buscam ultrapassá-los para atingir o máximo de performance, segurança e inclusão das moedas digitais.

Fato é, que essa busca por soluções de modernização da infraestrutura financeira, impulsionada pelo aumento acelerado da capacidade computacional, de armazenamento, processamento e transmissão de dados, somada à postura do Banco Central Brasileiro, que vem demonstrando uma rara combinação entre liderança, ousadia tecnológica e prudência regulatória, pode alterar significativamente as estruturas econômicas e sociais, redefinir o papel do Estado como um agente de inovação e, de quebra, inspirar o mundo.

E não há mais volta. O futuro do dinheiro é agora. Ele já está entre nós. Há os que fiquem assustados com o que está por vir (e tudo bem se sentir assim), mas, pessoalmente, confesso que faço parte do time dos entusiasmados!

Material complementar para os leitores:

Sobre a Autora

Karina Costa é Advogada, Pós-graduada em Mercado de Capitais e Derivativos pela PUC/MG e entusiasta de novas tecnologias, atuou por uma década no jurídico de instituições financeiras. Atualmente é professora de educação financeira e palestrante, transitando entre o universo jurídico, de finanças pessoais e de diversidade e inclusão. Tem como propósito capacitar indivíduos por meio do conhecimento e contribuir para um sistema financeiro mais acessível e humano.

Obrigada pelo convite, adorei escrever o artigo. Espero que os leitores curtam!

Como essa versão foi escrita na 1ª semana de agosto, gostaria apenas de adicionar uma informação, ajustar outra e compartilhar alguns links sobre as premiações do BCB.

--> Adição: Ainda em agosto, o presidente do BCB, Gabriel Galípolo, anunciou que o DREX vai "abandonar o uso de rede de registro distribuído (DLT) na próxima fase". Após esse anúncio, vários sites e influencers de finanças noticiaram que o BCB estava abandonando a ideia de lançar uma moeda usando blockchain. Mas calma, não é bem assim! Explico. O DREX é algo extremamente complexo, sua implementação não é simples nem fácil. Principalmente por almejar rodar utilizando a rede DLT. Por isso, o projeto é todo faseado, e será lançado uma parte por vez. O BCB não está abandonando nada, apenas ADIANDO o uso desta tecnologia, justamente por conta da dificuldade de implementar o nível de controle e supervisão necessários ao projeto.

Link: https://valor.globo.com/financas/criptomoedas/noticia/2025/08/12/mudana-no-drex-compreensvel-diante-de-dificuldade-de-controle-na-dlt-diz-executiva.ghtml

--> Ajuste: No parágrafo onde falo sobre os EUA já poderem acessar informações financeiras. Gostaria de ajustar isso: "(...). Além disso, os EUA já podem acessar registros bancários privados em certas situações, possibilidade essa regulada pela Lei do Direito à Privacidade Financeira, do qual, se quisessem, também poderia ser também aplicada a sua CBDC, que, inclusive, poderia contar com legislação própria e até mais rígida". Para isso: "Além disso, os EUA já podem acessar registros bancários privados em certas situações, possibilidade essa regulada por leis de privacidade financeira, do qual, se quisessem, também poderiam ser também aplicadas a sua CBDC, que, inclusive, poderia contar com legislação própria e até mais rígida".

--> Abaixo, os links que citei:

- https://www.bcb.gov.br/detalhenoticia/296/noticia

- https://www.bcb.gov.br/detalhenoticia/201/noticia

- https://oglobo.globo.com/economia/campos-neto-escolhido-presidente-de-banco-central-do-ano-pela-revista-britanica-the-banker-1-24821564

- https://istoedinheiro.com.br/campos-neto-e-primeiro-a-vencer-premio-de-melhor-banqueiro-central-por-tres-anos-seguidos

- https://www.centralbanking.com/awards/7935556/payments-and-market-infrastructure-development-retail-central-bank-of-brazils-pix

- https://www.centralbanking.com/awards/7954724/reserve-manager-central-bank-of-brazil

- https://www.centralbanking.com/awards/7960943/central-bank-of-the-year-central-bank-of-brazil